Phụ cấp tiền điện thoại có tính thuế TNCN? Quy định mức phụ cấp tiền điện thoại

Phụ cấp tiền điện thoại có tính thuế TNCN? Quy định mức phụ cấp tiền điện thoại

Khoản phụ cấp tiền điện thoại có tính thuế TNCN không? Có được trừ khi tính thuế TNDN không? Và quy định về mức phụ cấp tiền điện thoại như thế nào? Bài viết này Kế toán Mylearn xin hướng dẫn xử lý khoản chi phí phụ cấp tiền điện cho nhân viên và cách hạch toán.

1. Quy định phụ cấp tiền điện thoại được trừ khi tính thuế TNDN:

- Theo Điều 4 Thông tư 96/2015/TT-BTC ngày 22/06/2015 quy định:

"Điều 4. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế:

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt."

"2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.5. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:

b) Các khoản tiền lương, tiền thưởng, chi mua bảo hiểm nhân thọ cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty."

|

Như vây: |

Cách hạch toán tiền phụ cấp điện thoại cho nhân viên:

Nợ TK 642 - Chi phí quản lý doanh nghiệp (Nếu phục vụ cho bộ phận quản lý). Nhân viên đó làm bộ phận nào, các bạn hạch toán vào phí đó nhé.

Có các TK 334, 338.

2. Phụ cấp tiền điện thoại có tính thuế TNCN không?

- Theo tiết đ.4 điểm 2 Điều 2 Thông tư 111/2013/TT-BTC hướng dẫn về các khoản thu nhập không tính vào thu nhập chịu thuế TNCN bao gồm:

“đ.4) Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,... cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau:

đ.4.1) Đối với cán bộ, công chức và người làm việc trong các cơ quan hành chính sự nghiệp, Đảng, đoàn thể, Hội, Hiệp hội: mức khoán chi áp dụng theo văn bản hướng dẫn của Bộ Tài chính.

đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

đ.4.3) Đối với người lao động làm việc trong các tổ chức quốc tế, các văn phòng đại diện của tổ chức nước ngoài: mức khoán chi thực hiện theo quy định của Tổ chức quốc tế, văn phòng đại diện của tổ chức nước ngoài.”

Chi tiết xem thêm các công văn dưới đây:

Theo công văn 1166 /TCT-TNCN ngày 21/3/2016 của Tổng cục thuế:

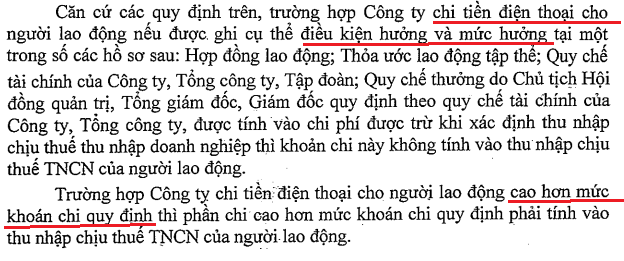

- Về khoản chi tiền điện thoại cho cá nhân: Trường hợp khoản chi tiền điện thoại cho cá nhân nếu được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN thì khoản chi tiền điện thoại cho cá nhân là thu nhập được trừ khi xác định thu nhập chịu thuế TNCN.

- Trường hợp đơn vị chi tiền điện thoại cho người lao động cao hơn mức khoán chi quy định thì phần chi cao hơn mức khoán chi quy định phải tính vào thu nhập chịu thuế TNCN.

Theo Công văn 69792/CT-TTHT ngày 10/11/2016 của Cục thuế TP Hà Nội gửi Cổng thông tin điện tử - Bộ Tài chính, quy định cụ thể như sau:

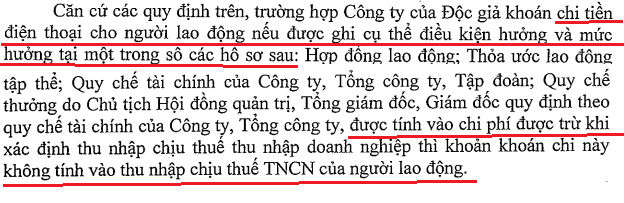

"Căn cứ quy định nêu trên, Cục Thuế TP Hà Nội trả lời Độc giả theo nguyên tắc như sau:

Trường hợp Công ty của Độc giả có khoán chi văn phòng phẩm, công tác phí, điện thoại,... cho người lao động phù hợp với mức khoán chi quy định tại quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì Công ty được tính khoản chi này vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN).

Người lao động nhận khoản chi trong mức khoán của Công ty thì không phải tính vào thu nhập chịu thuế TNCN. Trường hợp Công ty chi cho người lao động cao hơn mức khoán chi thì phần chi cao hơn mức khoán chi quy định phải tính vào thu nhập chịu thuế TNCN.

Cục thuế TP Hà Nội trả lời để Cổng thông tin điện tử - Bộ Tài chính được biết và hướng dẫn Độc giả thực hiện./."

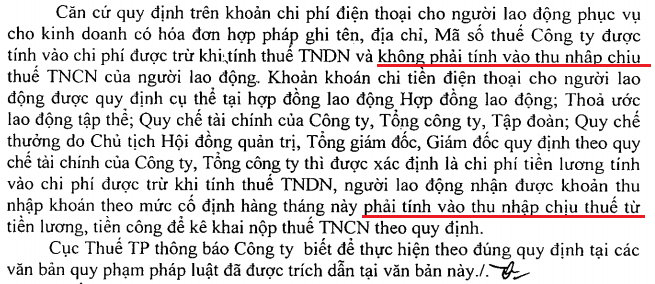

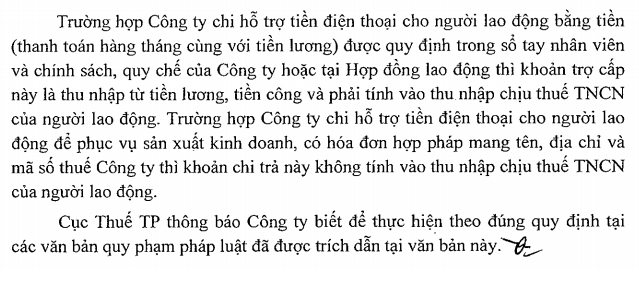

Theo Công văn 2738/CT-TTHT ngày 18/1/2018 của Cục Thuế TP. Hà Nội.

Công văn số 4875/CT-TTHT ngày 30/1/2018 của Cục Thuế TP. Hà Nội

Nếu là DN trong TP. HCM các bạn có thể tham khảo thêm: Công văn số 8214/CT-TTHT ngày 24/8/2017 của Cục Thuế TP. HCM

Theo Công văn 10515/CT-TTHT ngày 24/10/2017 của Cục thuế TP Hồ Chí Minh