Phụ cấp xăng xe có tính thuế TNCN – Có phải đóng BHXH không?

16:47 14/01/2019

Mylearn

Phụ cấp xăng xe có tính thuế TNCN – Có phải đóng BHXH không?

Khoản phụ cấp xăng xe có được miễn thuế TNCN hay phải chịu thuế TNCN? Phụ cấp xăng xe có phải đóng BHXH không? Bài viết này Kế toán Mylearn xin giải đáp các vướng mắc đó của các bạn.

1. Phụ cấp xăng xe có chịu thuế TNCN?

Theo khoản 2 điều 2 Thông tư 111/2013/TT-BTC quy định Các khoản thu nhập chịu thuế TNCN:

“2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.”

...

đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức.

…

đ.4) Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,... cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau:

đ.4.1) Đối với cán bộ, công chức và người làm việc trong các cơ quan hành chính sự nghiệp, Đảng, đoàn thể, Hội, Hiệp hội: mức khoán chi áp dụng theo văn bản hướng dẫn của Bộ Tài chính.

đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

đ.4.3) Đối với người lao động làm việc trong các tổ chức quốc tế, các văn phòng đại diện của tổ chức nước ngoài: mức khoán chi thực hiện theo quy định của Tổ chức quốc tế, văn phòng đại diện của tổ chức nước ngoài.”

NHƯ VẬY:

Phụ cấp xăng xe là khoản thu nhập chịu thuế TNCN

- Vì Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do DN trả mà người lao động được hưởng dưới mọi hình thức -> Đều phải chịu thuế TNCN. - Thứ hai: Quy định về các khoản phụ cấp, hỗ trợ được miễn thuế TNCN cũng không hề nói đến khoản phụ cấp Xăng xe được miễn thuế TNCN.

- Nếu là khoản hỗ trợ xăng xe, đi lại trong quá trình đi công tác (đây là khoản công tác phí) thì được miễn thuế TNCN (Nhưng phải theo mức quy định của DN nhé)

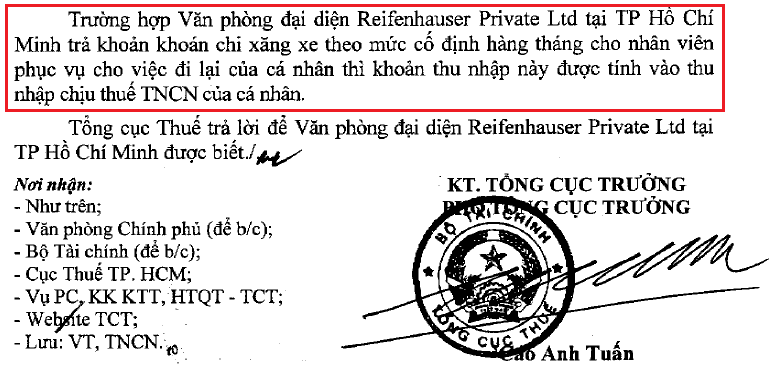

Chi tiết xem thêm tại Công văn 2192/TCT-TNCN ngày 25/5/2017 của Tổng cục thuế:

2. Phụ cấp xăng xe có phải đóng BHXH không:

Theo khoản 2 điều 6 Quyết định 595/QĐ-BHXH ngày 14/4/2017 của BHXH Việt Nam:

“2.3. Tiền lương tháng đóng BHXH bắt buộc không bao gồm các khoản chế độ và phúc lợi khác, như tiền thưởng theo quy định tại Điều 103 của Bộ luật lao động, tiền thưởng sáng kiến; tiền ăn giữa ca; các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ; hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong HĐLĐ theo 11 Điều 4 của Nghị định số 05/2015/NĐ-CP.”

Khóa học được đúc kết từ chính kinh nghiệm của những đàn anh đi trước, cách làm của những công ty lớn làm về kết cấu dân dụng hiện nay đang áp dụng Xem thêm

Khóa học sẽ hoàn thiện kiến thức về autocad một cách có hệ thống, bài bản để bạn vận dụng hiệu quả nhất như tốc độ vẽ nhanh, quản lý bản vẽ chuyên nghiệp Xem thêm

Khóa học kế toán xây dựng thực hành online là khóa học thực tế nhất trong mảng kế toán xây dựng hiện nay, giúp bạn có thể dễ dàng làm về kế toán xây dựng Xem thêm

Khóa học kế toán sản xuất hiểu rõ những kiến thức trọng tâm về kế toán sản xuất, thực hành trên chứng từ thực tế giúp bạn tự tin với loại hình kế toán này Xem thêm

Khóa học kế toán Thuế dạy thực hành kê khai, làm báo cáo thuế hàng tháng, quý, quyết toán thuế cuối năm, dạy cách xử lý hóa đơn chứng từ kế toán, cân đối - tiết kiệm chi phí doanh nghiệp. Xem thêm

Khóa học giúp Đọc và khai thác thành thạo các thông tin bản vẽ, Đánh giá được thông tin thể hiện trên bản vẽ cùng các khái niệm cơ bản về bản vẽ về hiểu các hình chiếu, các tiêu chuẩn xây dựng bản vẽ Xem thêm

Khóa học Đo bóc khối lượng và lập dự toán nhằm trang bị cho học viên kiến thức, kỹ năng cơ bản về đo bóc khối lượng, định mức đơn giá, dự toán theo quy định. Xem thêm

Khóa học ưng dụng etabs - safe vào thiết kế kết cấu công trình dân dụng hướng dẫn bà bản từ cơ bản tới nâng cao đi vào một công trình cụ thể làm việc, phân tích tính toán kết cấu của công trình này Xem thêm

Học viên sẽ được hướng dẫn cách định hình những công việc mà một người kế toán tổng hợp phải làm từ việc xác định hình thức kế toán doanh nghiệp đang áp dụng, hình thức doanh nghiệp, các chế độ kế toán đang được áp dụng tại doanh nghiệp Xem thêm

Bạn không biết lên phương án kết cấu như thế nào? Chọn tiết diện phù hợp chưa? Phương án này có khả thi không, có tiết kiệm không, tính toán và đánh giá nó ra sao? Cần tính toán kiểm tra những gì và thuyết minh thiết kế cũng như bản vẽ thi công cần thể hi Xem thêm

Nguyên lý kế toán là cơ sở, nền tảng cho bạn tiếp tục học các môn kế toán tài chính, kế toán quản trị và thực hành kế toán thực tế khi ra trường Xem thêm

Khóa học đưa ra với 4 mục tiêu chính giúp các bạn có cái nhìn tổng quan hơn về kiến thức kết cấu, hiểu được quy trình thực hiện bộ hồ sơ thiết kế kết cấu hoàn chỉnh, đúng kỹ thuật Xem thêm